โครงสร้างภาษีใหม่ ปี 2560 ช่วยเสียภาษีน้อยลง หลัง ครม. ไฟเขียวเพิ่มค่าลดหย่อนส่วนตัว คู่สมรส บุตร หักค่าใช้จ่ายได้เพิ่มอีก เงินเดือนไม่เกิน 26,000 บาท ไม่ต้องเสียภาษี

เมื่อวันที่ 19 เมษายน 2559 ที่ประชุมคณะรัฐมนตรีมีมติเห็นชอบการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาตามที่กระทรวงการคลังเสนอ โดยเพิ่มการหักค่าใช้จ่ายและค่าลดหย่อนในหลายรายการ ซึ่งจะทำให้คนที่ต้องเสียภาษีเงินได้บุคคลธรรมดาเสียภาษีน้อยลงในปีภาษี 2560 ดังนี้

ปรับปรุงค่าใช้จ่าย

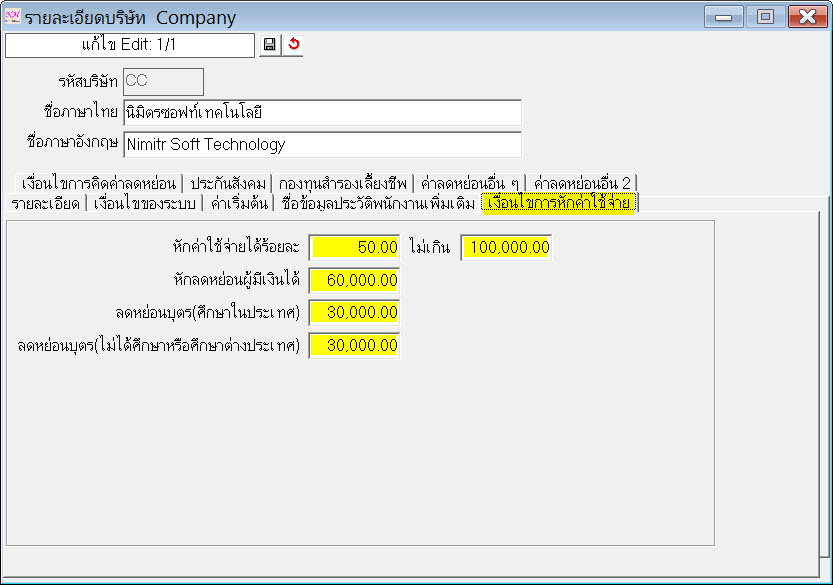

1. เพิ่มการหักค่าใช้จ่ายของเงินเดือน ค่าจ้าง ค่านายหน้า ฯลฯ อันเป็นเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) แห่งประมวลรัษฎากร จากเดิมร้อยละ 40 ของเงินได้แต่ไม่เกิน 60,000 บาท เป็นร้อยละ 50 ของเงินได้แต่ไม่เกิน 100,000 บาท

2. ปรับปรุงการหักค่าใช้จ่ายของเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร จากเดิมให้หักได้เฉพาะค่าลิขสิทธิ์ ร้อยละ 40แต่ไม่เกิน 60,000 บาท ขยายเพิ่มให้ค่าแห่งกู๊ดวิลล์ ค่าลิขสิทธิ์ สิทธิบัตร หรือสิทธิอย่างอื่น สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 ของเงินได้ดังกล่าวแต่ไม่เกิน 100,000 บาท หรือหักค่าใช้จ่ายตามความจำเป็นและสมควรได้

ปรับปรุงค่าลดหย่อน

1. เพิ่มค่าลดหย่อนสำหรับผู้มีเงินได้ จากเดิม 30,000 บาท เป็น 60,000 บาท

2. เพิ่มค่าลดหย่อนสำหรับคู่สมรสของผู้มีเงินได้ จากเดิม 30,000 บาท เป็น 60,000 บาท

3. กรณีคู่สมรสต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ไม่เกิน 120,000 บาท

4. เพิ่มค่าลดหย่อนบุตรจากเดิมคนละ 15,000 บาท (ไม่เกิน 3 คน) เป็นคนละ 30,000 บาท ไม่จำกัดจำนวน

5. ยกเลิกค่าลดหย่อนการศึกษาบุตร จากเดิมให้หักลดหย่อนได้คนละ 2,000 บาท

6. กองมรดกเดิมให้หักลดหย่อนได้ 30,000 บาท เป็น 60,000 บาท

7. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล เดิมให้หักลดหย่อนแก่หุ้นส่วนคนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 60,000 บาท ปรับใหม่เป็นคนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

การแก้ไขในโปรแกรมเงินเดือน Nimitr Payroll

เดิม

ใหม่

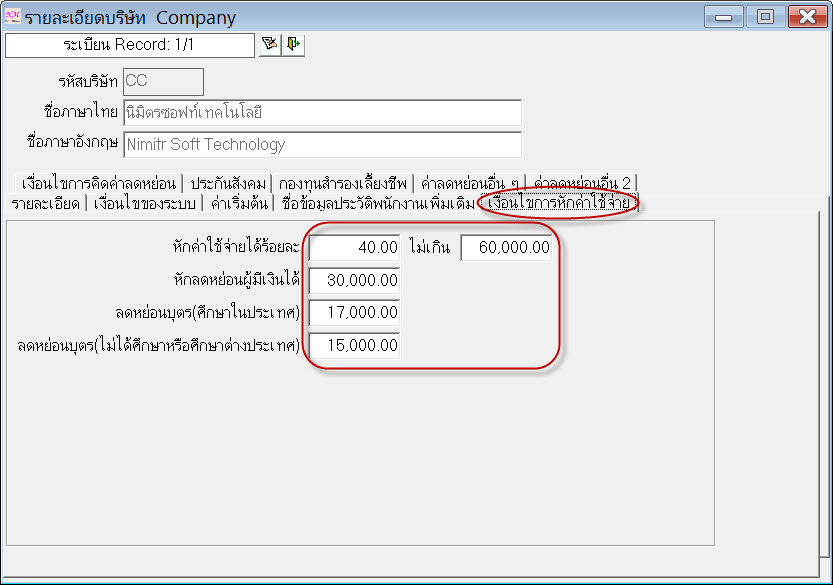

เมนู ตั้งค่า > รายละเอียดบริษัท

คลิก tab “เงื่อนไขการหักค่าใช้จ่าย”

คลิก <แก้ไข>

อัตราภาษีเงินได้บุคคลธรรมดาใหม่

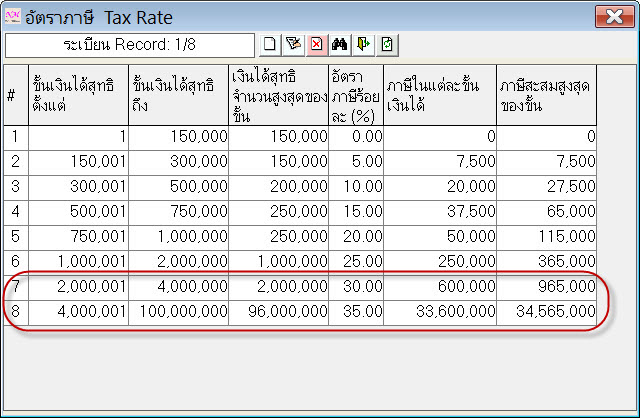

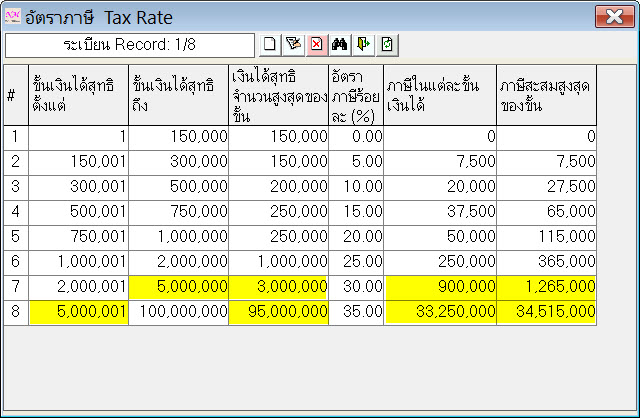

นอกจากนี้ยังได้ปรับอัตราภาษีเงินได้บุคคลธรรมดาใหม่ โดยจากเดิมมีรายได้สุทธิ 4,000,001 บาทขึ้นไปต้องเสียภาษี 35% ปรับเป็นต้องมีรายได้สุทธิ 5,000,001 บาทขึ้นไป

การแก้ไขในโปรแกรมเงินเดือน Nimitr Payroll

เดิม

ใหม่

เมนู ตั้งค่า > ตารางข้อมูล > อัตราภาษี

เลือกรายการที่ 7

คลิก แก้ไข

แก้ไขตัวเลขตามแถบเหลือง (ดูรูปด้านบน)

เสร็จแล้ว บันทึก

แก้ไขรายการที่ 8 ตามรูปด้านบน

ปรับปรุงเกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี

1. กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว

- หากผู้มีเงินได้เป็นโสด จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 50,000 บาท ปรับเป็นต้องมีเงินได้เกิน 100,000 บาท

- หากผู้มีเงินได้มีคู่สมรส จากเดิมต้องยื่นแบบเมื่อมีเงินได้รวมกันเกิน 100,000 บาท ปรับเป็นต้องมีเงินได้รวมกันเกิน 200,000 บาท

2. กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน

- หากผู้มีเงินได้เป็นโสด จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 30,000 บาท ปรับเป็นต้องมีเงินได้เกิน 60,000 บาท

- หากผู้มีเงินได้มีคู่สมรส จากเดิมต้องยื่นแบบเมื่อมีเงินได้รวมกันเกิน 60,000 บาท ปรับเป็นต้องมีเงินได้รวมกันเกิน 120,000 บาท

3. กรณีกองมรดกของผู้ตายที่ยังมิได้แบ่ง จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 30,000 บาท ปรับเป็นต้องมีเงินได้เกิน 60,000 บาท

4. กรณีห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 30,000 บาท ปรับเป็นต้องมีเงินได้เกิน 60,000 บาท

ทั้งนี้การปรับเกณฑ์ดังกล่าวข้างต้นให้ใช้บังคับสำหรับเงินได้พึงประเมินในปีภาษี 2560 เป็นต้นไป (ยื่นแบบภาษีในปี 2561) ซึ่งการปรับปรุงโครงสร้างภาษีครั้งนี้ทำให้การจัดเก็บภาษีเงินได้บุคคลธรรมดามีความเป็นธรรมมากขึ้น สอดคล้องกับสภาพเศรษฐกิจและค่าครองชีพในปัจจุบัน โดยต้องมีรายได้เดือนละ 26,000 บาทขึ้นไปจึงจะเริ่มเสียภาษี กรณีมีรายได้เฉพาะเงินเดือนเท่านั้น และหักลดหย่อนส่วนตัวโดยไม่ใช้สิทธิลดหย่อนรายการอื่น